來源 | 瞭望消金(lwxj001)

作者 | 咖喱

講述 | 壯哥

“無流量,不金融。”這句話早就在業界廣爲流傳。對於手握流量的互聯網巨頭企業來說,最快的變現途徑也就是“做金融。”

當前國內的互聯網巨頭企業,包括百度、阿里、騰訊、京東、字節跳動、新浪等悉數入局金融,涉及銀行、證券、保險、第三方支付、理財、消費金融等領域。

但某些巨頭過分利用自身的資源優勢,反而引起不良反應。

1

新浪分期IRR高達61%

近日,有用戶向瞭望消金反映,在新浪旗下新浪分期平臺借款5000元,分12期,每期要還906.67元,真實年化利率高達61%。

據壯哥(化名)描述,在發現新浪分期利息過高後,其試圖聯繫客服協商。但客服語氣生硬地表示,“我們沒有超過國家規定!”

讓壯哥感到驚訝的是,他在新浪分期上的兩筆貸款都沒法查看借款合同。“之前好像是能看到合同的,現在怎麼找都找不到了,這不符合常理啊。”

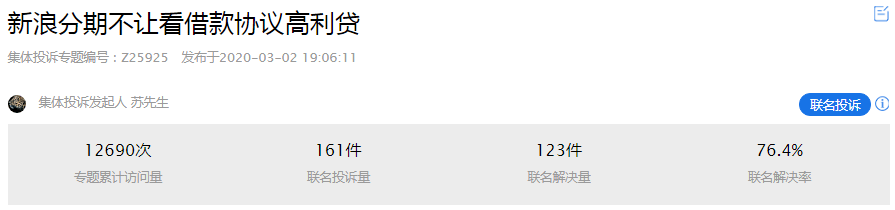

瞭望消金髮現在聚投訴上,很多新浪分期用戶的遭遇與壯哥一樣。關於“新浪分期不讓看借款協議高利貸”集體投訴專題的訪問量多達12690次,其中聯名投訴量有161件。

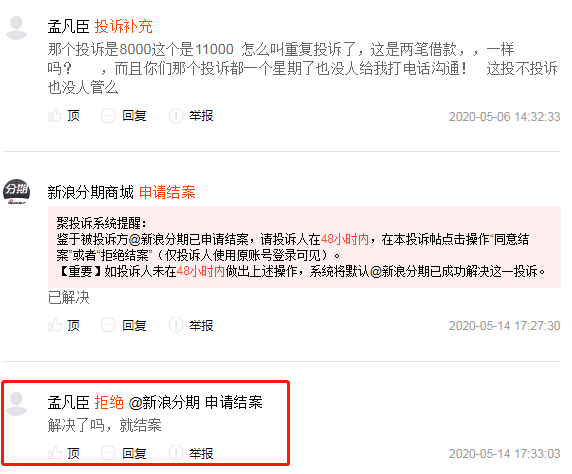

雖然該集體投訴專題的聯名解決率高達76.4%,但細細品會發現,大多都是被新浪分期強制性申請結案的。投訴人劉先生直接讓新浪分期拿出態度,“不要敷衍網友,敷衍平臺!”

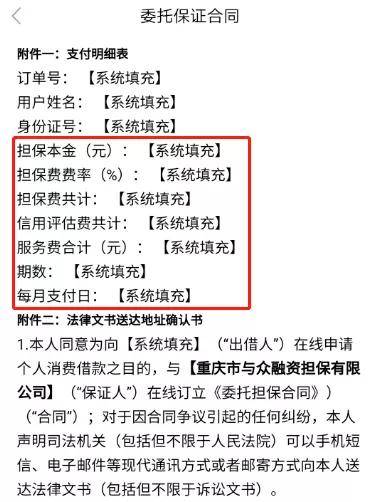

瞭望消金注意到,除了高息、無法查看借款合同,新浪分期還存在收取擔保費的情況。

據投訴人蘇先生反映,在借款之前合同並未顯示利率和額外費用,放款之後既沒有借貸合同可查看,還莫名多了筆分期支付的擔保費用。

仔細回看申請借款界面才發現,在錢包借款服務協議裏附有委託保證合同,擔保方爲新浪旗下融資擔保公司。

然而,在支付明細表內關於擔保本金、費率、信用評估費、服務費以及支付期數等信息均顯示爲“系統填充”。在蘇先生看來,這就像一份“霸王合同”。

2

借款人:新浪分期“倒賣”用戶資料

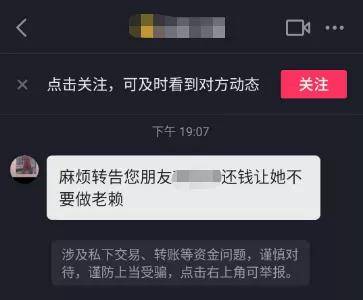

在瞭望消金看來,現金貸業務涉嫌高息、收取額外費用、陰陽合同等情況,在業內都算不上新鮮事兒了。但據壯哥的表述,新浪分期催收纔是真的別出心裁。

受疫情影響,資金週轉多少有影響。壯哥說,在發生逾期後的第一天,新浪分期就開始瘋狂惡意催收,“親戚、朋友、同事……基本上把通訊錄都聯繫了一遍,就連抖音好友都沒放過。”

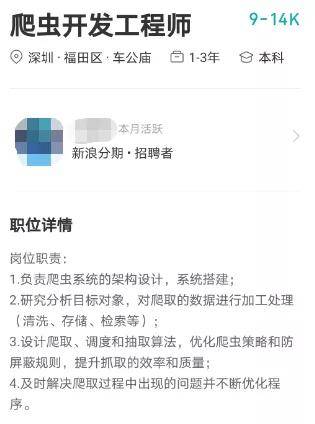

在聚投訴上,有用戶表示,新浪分期一直在用爬蟲黑科技竊取通訊錄,但他們一直不承認,還常年在招聘爬蟲工程師。

從壯哥提供的錢包借款服務協議也可以發現,新浪分期會將用戶個人信息授權給多個與貸款並無直接關聯的第三方機構,包括小貸公司、信託公司、消費金融公司等。

壯哥表示,新浪作爲國內互聯網巨頭企業之一,誰會想到新浪分期利率這麼高,還利用爬蟲技術盜取用戶隱私。“我也不是想賴賬,欠債還錢,天經地義。說這麼多,只是覺得對新浪很失望。”

據瞭望消金所知,新浪旗下擁有第三方支付、消費金融、基金代銷、融資租賃、商業保理、融資擔保、保險經紀等多張金融牌照,但真正能夠獨當一面的業務並不多。

對比財報數據可知,2019年第四季度,新浪金融科技項淨收入7775.9萬美元,到了020年第一季度,該項淨收入在5237萬美元左右(按照原會計準則),環比下滑了32%。

但有數據顯示,新浪微博2020年3月的月活躍用戶數爲5.50億,較上年同期淨增約8500萬,月平均日活躍用戶數爲2.41億,較上年同期淨增約3800萬。

對於新浪來說,微博就是其金融業務最大的流量生態入口,也難怪此前微博借錢會在微博上“一擲千金”。

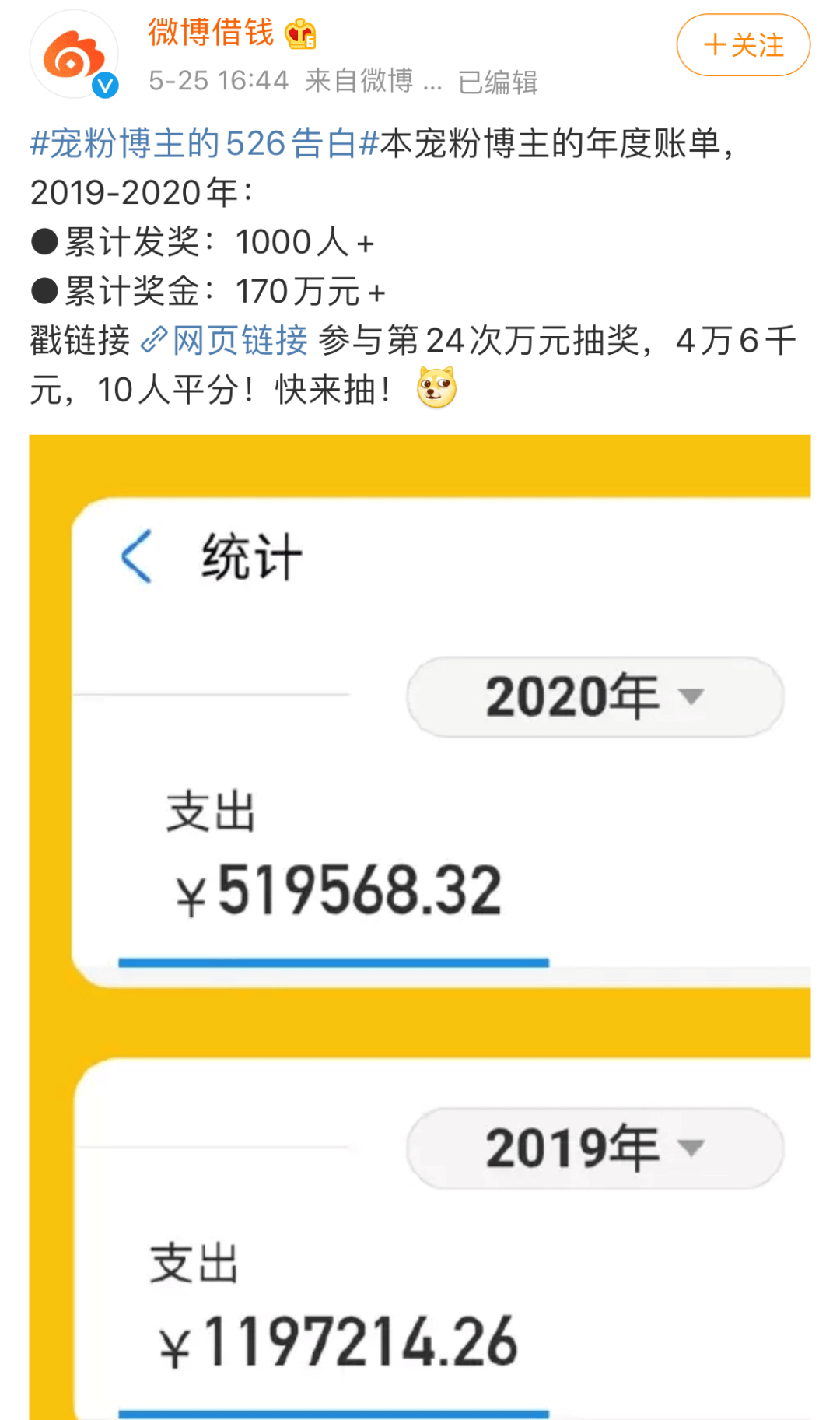

5月25日,微博借錢在官方號微博上發推文表示,2020年以來已送出獎金超過50萬。

據悉,靠着轉發抽獎策略,微博借錢現已吸粉超過1700萬,目前月放款約在10億左右。

或許就像開頭說得那樣,無流量,不金融。正是因爲有源源不斷的用戶活躍度在新浪體系中,纔給足了新浪“胡搞”金融的信心吧!

讓壯哥感到驚訝的是,他在新浪分期上的兩筆貸款都沒法查看借款合同。從壯哥提供的錢包借款服務協議也可以發現,新浪分期會將用戶個人信息授權給多個與貸款並無直接關聯的第三方機構,包括小貸公司、信託公司、消費金融公司等…